Direktiva NIS2 predstavlja značajno proširenje zahtjeva u oblasti sajber bezbjednosti širom Evropske unije, čime se oko 8.000 do 10.000 subjekata stavlja pod regulatorni nadzor. Organizacije klasifikovane kao ključne ili važne u sektorima energetike, zdravstva, javne uprave, obrazovanja, telekomunikacija i digitalnih usluga sada se suočavaju sa sveobuhvatnim obavezama usklađivanja koje imajuneposredne strateške implikacije.

Regulatorni okvir i vremenski rokovi

Subjekti moraju postići punu usklađenost u roku od 12 mjeseci od prijema regulatorne notifikacije. U praksi, većini organizacija je potrebno oko 18 mjeseci od početne procjene do potpune spremnosti za završnu reviziju. Ovaj period obuhvata procjenu rizika, evaluaciju dobavljača, integraciju sistema, testne protokole, izradu dokumentacije i pripremu za regulatorni pregled.

Neusklađenost nosi ozbiljne posljedice: kazne mogu dostići 10 miliona eura ili 2% godišnjeg prometa, zavisno od toga šta je veće. Pored finansijskih sankcija, organizacije rizikuju reputacionu štetu, operativna ograničenja i potencijalnu odgovornost menadžmenta.

Ključni zahtjevi za usklađivanje

Direktiva propisuje deset osnovnih mjera sajber bezbjednosti. Organizacije moraju uspostaviti sveobuhvatne okvire za analizu rizika, razviti procedure za upravljanje IT bezbjednosnim incidentima, osigurati kontinuitet poslovanja i kapacitete za krizno upravljanje, te održavati sigurnosne protokole u lancu snabdijevanja. Tehničke mjere uključuju višefaktorsku autentifikaciju, bezbjednu glasovnu i podatkovnu komunikaciju i formalizovano upravljanje kriptografskim ključevima.

Obaveze izvještavanja o incidentima posebno su stroge. Značajni incidenti zahtijevaju inicijalnu prijavu u roku od 24 sata, detaljnu procjenu u roku od 72 sata, te kompletan izvještaj u roku od mjesec dana. Ispunjavanje ovih obaveza zahtijeva snažne kapacitete za detekciju i odgovor na prijetnje, uz jasne procedure i nadzor upravljačkih struktura.

Zahtjevi u oblasti upravljanja obuhvataju i najviši nivo uprave. Izvršni menadžment snosi direktnu odgovornost za nivo sajber bezbjednosti, što uključuje formalne mehanizme nadzora, dokumentovane kriptografske politike i redovne procjene efikasnosti kontrola. Ključni subjekti moraju imati nezavisne revizije na svake dvije godine, dok važni subjekti mogu sprovoditi strukturirane samoprocjene.

Strateški pristup implementaciji

Organizacije bi trebalo da započnu proces usklađivanja sveobuhvatnom procjenom nedostataka (gap assessment). Ova procjena mapira postojeće bezbjednosne kontrole u odnosu na obavezne mjere NIS2 direktive, identifikujući nedostatke u upravljanju, kapacitetima za odgovor na incidente i tehničkim kontrolama. Rezultati predstavljaju osnovu za realno planiranje projekta i adekvatnu alokaciju resursa.

Nabavka tehnologije treba da slijedi, a ne da prethodi procjeni. Razumijevanje postojećih mogućnosti i uočenih nedostataka omogućava ciljano investiranje u rješenja koja pokrivaju stvarne regulatorne zahtjeve, umjesto u generičke sajber bezbjednosne proizvode. Centralizovane platforme za upravljanje ključevima, sistemi za automatsko sprovođenje politika i alati za dokumentaciju koji su spremni za reviziju predstavljaju ključnu infrastrukturu potrebnu za usklađenost.

Uspješna implementacija zahtijeva kombinaciju internog liderstva i specijalizovanog stručnog znanja. Organizacije imaju koristi od kombinovanja odgovornosti izvršnog menadžmenta sa eksternom ekspertskom podrškom kako bi ubrzale implementaciju i smanjile rizike tokom implementacije. Postepena implementacija sa predviđenim rezervnim rješenjima olakšava upravljanje zahtjevnim procesima i obezbjeđuje kontinuitet poslovanja tokom tranzicije.

Alfatecova podrška usklađivanju

Sa više od 30 godina iskustva u podršci organizacijama tokom složenih tehnoloških implementacija, Alfatec preporučuje da se proces započne detaljnom samoprocjenom prije investicija u tehnologiju. Ovaj pristup osigurava da se ulaganja direktno odnose na identifikovane nedostatke i regulatorne obaveze.

Thales CipherTrust Manager predstavlja primjer enterprise rješenja koje olakšava usklađivanje. Platforma pruža centralizovano upravljanje kriptografskim ključevima, automatsko sprovođenje politika i sveobuhvatnu dokumentaciju za reviziju – kapacitete koji direktno podržavaju zahtjeve NIS2 direktive u oblasti upravljanja i tehničkih kontrola.

Organizacije bi trebalo da tretiraju usklađivanje s NIS2 direktivom kao strateški prioritet koji zahtijeva hitnu pažnju i punu posvećenost izvršnog nivoa menadžmenta. Regulatorne kontrole već su u toku, a dostupni vremenski okvir za postizanje pune usklađenosti se ubrzano sužava.

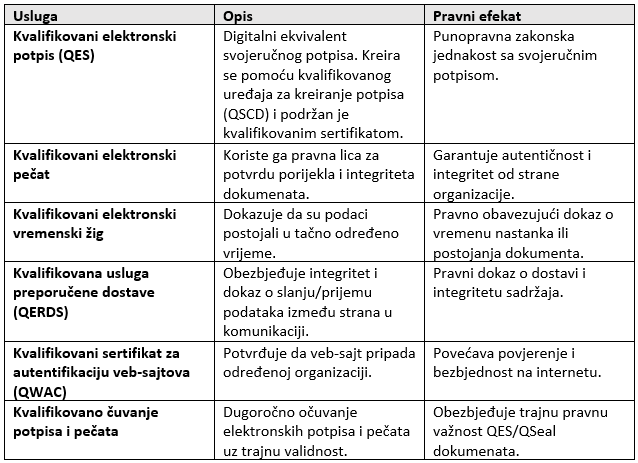

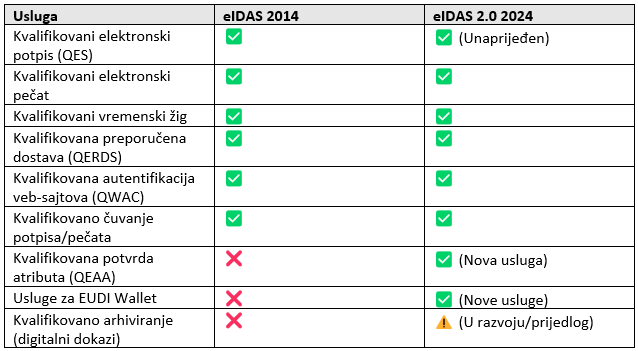

Prema eIDAS regulativi (EU regulativa br. 910/2014), čuvanje potpisa i pečata je kvalifikovana usluga od povjerenja čiji je cilj da se dugoročno očuva pravna važnost i tehnička provjerljivost elektronskih potpisa i elektronskih pečata. Ova usluga podrazumijeva dugoročno arhiviranje elektronskih dokumenata sa potpisima i pečatima i obezbjeđuje da ti potpisi ostanu kripto-provjerljivi i pravno priznati i nakon 10, 20, pa i više od 50 godina. U originalnoj eIDAS regulativi (2014), servis za čuvanje je bio indirektno prepoznat u članu 34. U eIDAS 2.0 regulativi (2024), servisi za čuvanje su eksplicitno priznati kao kvalifikovane usluge od povjerenja (član 45i i 45j).

Smisao ovog servisa leži u činjenici da elektronski potpisi i pečati zavise od dvije stvari:

digitalnih sertifikata koji imaju ograničen rok važenja,

kriptografskih algoritama koji s vremenom mogu postati nesigurni.

Bez postojanja usluge kvalifikovanog čuvanja ne bi bilo moguće dokazati validnost starih potpisa i svi elektronski potpisani dokumenti bi nakon nekog vremena izgubili pravnu snagu.

Kako to izgleda u praksi? Pretpostavimo da imamo digitalni dokument koji je potpisan kvalifikovanim elektronskim potpisom 2020. godine. Nakon 10 ili 20 godina, tehnologija potpisa može postati zastarjela, a sertifikat koji je korišćen za potpis će postati nevalidan, jer mu je prošao vremenski rok važenja. Servis za kvalifikovano čuvanje osigurava da u oba navedena slučaja elektronski potpis ostane važeći i pravno validan.

Proces kvalifikovanog čuvanja počinje validacijom potpisa i stavljanjem kvalifikovanog elektronskog vremenskog žiga, čime se potvrđuje kada je potpis zaista napravljen. Nakon toga se dokument arhivira u bezbjednom digitalnom skladištu koje koristi snažne heš funkcije i kontrolisani pristup. Vremenom, kako se mijenjaju bezbjednosni standardi, dokument se redovno ponovo vremenski žigoše, čime se produžava verifikacioni lanac. Ako neki kriptografski algoritam postane ranjiv, potpisi se migriraju na nov, sigurniji algoritam, a stari ostaju dokazivo validni. Važno je naglasiti da ovakvo čuvanje omogućava verifikaciju potpisa čak i kada originalni sertifikat više nije važeći ili je povučen.

Glavne karakteristike ovog servisa su:

Fokus servisa je na očuvanju pravne validnosti digitalnih dokaza tokom vremena.

Osigurava da kvalifikovani elektronski potpisi/pečati/vremenski žigovi ostanu provjerljivi i pravno važeći, čak i nakon što kriptografski algoritmi zastare ili sertifikati isteknu.

Ovu uslugu moraju da pružaju kvalifikovani pružaoci usluga od povjerenja (QTSP) u skladu sa eIDAS regulativom.

Pružaoci ove usluge su podložni strogoj regulativi i pod nadzorom su nacionalnih nadzornih tijela.

Dokumenti koji se u ovom sistemu čuvaju imaju pravnu snagu tokom cijelog perioda čuvanja.

Ova usluga je ključna u oblastima kao što su pravosuđe (gdje se čuvaju presude i elektronski dokazi), državna uprava (koja čuva digitalne odluke i ugovore), bankarstvo (gdje se arhiviraju digitalni ugovori o kreditima), zdravstvo (za čuvanje elektronskih zdravstvenih kartona), i poslovni sektor uopšte.

Prednosti kvalifikovanog čuvanja su višestruke. Ono osigurava pravnu sigurnost, jer potpisani dokumenti ostaju važeći; omogućava kriptografsku otpornost kroz migraciju na nove algoritme; usklađeno je sa eIDAS regulativom i evropskim standardima; ima prekograničnu pravnu vrednost u EU; i obezbjeđuje integritet podataka, jer svaki pokušaj izmjene može biti otkriven.

Kvalifikovano čuvanje potpisa i pečata predstavlja temelj za dugoročno pravno digitalno povjerenje. Omogućava da se potpisi na digitalnim dokumentima zadrže kao validni i vjerodostojni decenijama nakon njihovog nastanka, čime se otvara prostor za potpunu digitalizaciju poslovanja i eliminaciju potrebe za papirnom dokumentacijom.

Iako servisi za čuvanje podataka prema eIDAS regulativi i servisi elektronske arhive na prvi pogled mogu djelovati slično—jer se i jedni i drugi bave dugoročnim čuvanjem elektronskih podataka—oni su zapravo prilično različiti po svojoj svrsi, pravnim zahtjevima i funkcionalnostima.

Sistem elektronske arhive je opšti elektronski sistem za arhiviranje koji se koristi za čuvanje digitalnih dokumenata, bez obzira na to da li su elektronski potpisani.

Glavne karakteristike sistema elektronske arhive:

Namijenjeni su za upravljanje digitalnim zapisima, a ne nužno za očuvanje pravne validnosti.

Uključuju upravljanje metapodacima, indeksiranje, pretragu, kontrolu pristupa i revizijske tragove.

Mogu, ali ne moraju biti u skladu sa pravnim/regulatornim standardima—zavisi od implementacije.

Često se koriste za administrativne, poslovne, pravne i istorijske svrhe.

Mogu biti sertifikovani po standardima kao što su:

Model Requirements for the Management of Electronic Records,

ISO 16175 (Information and Documentation—Principles and Functional Requirements)

ISO 14721 (OAIS—Open Archival Information System),

ali nisu dio eIDAS-a kao kvalifikovani servis.

Regulišu ih nacionalni zakoni o upravljanju dokumentima i zapisima (records management), javnoj upravi i transparentnosti, nacionalnim arhivama (državni arhivi) i istorijskom očuvanju.

Tabelarni prikaz osnovnih razlika

2. Poređenje nekih scenarija u praksi

U nacionalnim digitalnim ekosistemima, servis za čuvanje elektronskih potpisa i pečata i servis elektronske arhive mogu da funkcionišu zajedno. Na konkretnom primjeru to može da izgleda na sljedeći način:

Dokument se kreira i potpisuje kvalifikovanim elektronskim potpisom.

Servis za čuvanje obezbjeđuje da potpis ostane važeći 10+ godina.

Dokument i njegova evidencija (proof record) se pohranjuju u sistemu elektronske arhive.

Sistem elektronske arhive pruža pristup i pretragu, a validnost se provjerava pozivanjem na servis za čuvanje.

Kvalifikovana preporučena elektronska dostava (Qualified Electronic Registered Delivery Service – QERDS) je jedna od ključnih usluga povjerenja definisanih u eIDAS regulativi, osmišljena da pruži elektronskoj komunikaciji isti nivo sigurnosti i dokazne snage koji postoji u tradicionalnoj preporučenoj pošti. Ova usluga je od suštinskog značaja za pravno validno elektronsko poslovanje, jer osigurava integritet, autentičnost i tačno evidentirano vrijeme slanja i prijema elektronskih poruka.

Pravna definicija i efekti

Prema članu 44 Regulative (EU) br. 910/2014 (eIDAS), kvalifikovana elektronska dostava mora omogućiti prenos podataka između trećih strana elektronskim putem, uz obezbjeđenje dokaza o obradi prenesenih podataka, uključujući zaštitu od gubitka, krađe, neovlašćene izmjene i pristupa. Kada je usluga kvalifikovana, pretpostavlja se tačnost podataka o datumu i vremenu slanja i prijema, kao i o identitetu pošiljaoca i primaoca, sve dok se ne dokaže suprotno. Ovo joj daje visok stepen pravne snage u postupcima pred sudovima i upravnim tijelima.

Tehnički okvir i standardizacija

Implementacija QERDS zahtijeva usklađenost sa standardima ETSI EN 319 522 (za politike usluge elektronske dostave) i ETSI EN 319 532 (za sigurnosne zahtjeve i arhitekturu sistema). Servis mora osigurati:

identifikaciju korisnika (pošiljaoca i primaoca),

potpunu sljedivost poruka,

integritet sadržaja u čitavom procesu prenosa,

pouzdanu vremensku evidenciju (timestamping),

dokaz o dostavi i prijemu, zajedno sa elektronskim potpisima i žigovima koji se mogu verifikovati.

Dodatno, usluga mora biti zaštićena od tehničkih propusta, zloupotreba i neovlaštenog pristupa, te mora imati efikasne mehanizme žalbi, evidencije i transparentnosti. Sertifikacija i nadzor se obavljaju kroz nacionalna tijela nadležna za nadgledanje QTSP-ova.

Praktična primjena i koristi

U praksi, QERDS se koristi u komunikaciji između građana, firmi i državnih organa gdje je neophodno pravno validno dostavljanje dokumenata. Na primjer, kompanije koriste ovu uslugu za slanje faktura, opomena, ugovora i pravnih obavještenja, dok javna uprava koristi QERDS za uručivanje rješenja, poreskih obavještenja, administrativnih akata i poziva.

U sektoru pravosuđa, QERDS se koristi za elektronsku dostavu sudskih poziva i odluka. U regulisanim industrijama, kao što su zdravstvo i finansije, koristi se za razmjenu povjerljivih podataka sa visokom pravnom sigurnosti. U poslovnim procesima, garantuje dokazivost komunikacije u slučaju spora, što je od ključne važnosti za ugovorne odnose, revizije i regulatornu usklađenost.

Perspektive kroz eIDAS 2.0

Nova verzija regulative eIDAS 2.0 dodatno osnažuje QERDS kroz interoperabilnost na nivou čitave EU i integraciju sa Evropskim digitalnim identitetskim novčanikom (EUDI Wallet). Time se omogućava identifikacija pošiljaoca i primaoca korišćenjem kvalifikovanih atributa, kao i pravno validna dostava dokumenata putem mobilnih aplikacija.

Uvedene su i nove tehničke mogućnosti za automatizovano procesiranje dostave u kontekstu e-Government, e-Health i e-Procurement servisa. Sa napretkom tehnologije, sve veći broj organizacija koristi API-je za integraciju QERDS sa internim informacionim sistemima, što omogućava masovno (bulk) slanje kvalifikovanih elektronskih dostava u poslovnim procesima.

Zaključak

Kvalifikovana preporučena elektronska dostava predstavlja digitalni temelj za sigurnu, pouzdanu i pravno validnu komunikaciju u elektronskom obliku. Njena uloga u digitalnoj transformaciji državne uprave, pravosuđa i privrede je nezamjenjiva, jer obezbjeđuje visoke standarde integriteta, transparentnosti i dokazivosti. Sa dolaskom eIDAS 2.0 i širenjem upotrebe EUDI novčanika, očekuje se da će QERDS postati standardni mehanizam za elektronsku dostavu u svim sferama digitalnog društva.

Kvalifikovani elektronski potpis i kvalifikovani elektronski pečat predstavljaju osnovne pravno-tehničke mehanizme za obezbjeđenje autentičnosti, integriteta i pravne snage elektronskih dokumenata u digitalnom okruženju Evropske unije. Ove dvije vrste kvalifikovanih usluga poverenja, iako slične u funkcionalnom pogledu, ciljaju različite subjekte – fizička lica u slučaju potpisa, odnosno pravna lica u slučaju pečata. Obje su definisane u okviru Uredbe (EU) br. 910/2014 (eIDAS) i dodatno su ojačane kroz reformsku inicijativu eIDAS 2.0.

Kvalifikovani elektronski potpis

Kvalifikovani elektronski potpis predstavlja najviši pravno priznati oblik digitalnog potpisa unutar EU. Da bi potpis imao ovaj status, mora biti izrađen pomoću kvalifikovanog uređaja za kreiranje potpisa (QSCD) i zasnovan na kvalifikovanom sertifikatu koji izdaje kvalifikovani pružalac usluga poverenja (QTSP). Pravni efekti kvalifikovanog potpisa su izjednačeni sa svojeručnim potpisom i priznati su u svim državama članicama EU bez potrebe za dodatnim dokazivanjem njegove validnosti.

Tehnički gledano, potpis se kreira procesom koji uključuje identifikaciju korisnika, validaciju sertifikata, generisanje heš vrijednosti dokumenta i njeno potpisivanje privatnim ključem. Sve operacije se obavljaju unutar sigurnog okruženja definisanog standardima kao što su EN 419 241-2. U okviru eIDAS 2.0, kvalifikovani potpis se dodatno modernizuje kroz integraciju sa Evropskim digitalnim identitetskim novčanikom (EUDI Wallet), čime se omogućava mobilna i interoperabilna upotreba potpisa u svim državama članicama.

Praktična upotreba kvalifikovanog potpisa obuhvata širok spektar situacija: od podnošenja službenih prijava i ugovora, do digitalnog potpisivanja notarskih akata i upravnih odluka. Njegova sposobnost da zamijeni fizički potpis u svim pravnim kontekstima čini ga ključnim alatom u procesu digitalizacije javne uprave i privatnog sektora.

Kvalifikovani elektronski pečat

Za razliku od potpisa koji je vezan za fizičko lice, kvalifikovani elektronski pečat predstavlja digitalni ekvivalent pečata pravnog lica. Zasniva se na kvalifikovanom sertifikatu izdatom od strane QTSP-a, koji potvrđuje identitet organizacije. Njegova osnovna funkcija je da obezbijedi autentičnost i integritet elektronskih dokumenata koje organizacija kreira, prenosi ili objavljuje.

Korišćenje kvalifikovanog pečata ne podrazumijeva izražavanje volje, već garantuje porijeklo dokumenta. To je naročito značajno u automatizovanim sistemima gdje dokumenti nastaju bez neposrednog učešća zaposlenih – kao što su automatski generisani izvještaji, fakture, potvrde ili elektronska saopštenja. Pečat potvrđuje da je sadržaj dokumenta zaista kreiran od strane organizacije i da nije izmijenjen nakon izdavanja.

Tehnička realizacija pečata oslanja se na upotrebu kvalifikovanog uređaja (QSCD), uz uključivanje mehanizama poput vremenskih žigova, enkripcije i digitalnog heširanja. Sertifikat koji se koristi za pečaćenje mora sadržavati jedinstvene atribute koji identifikuju pravno lice i omogućavaju njegovu validaciju u digitalnom prostoru. U okviru eIDAS 2.0 regulative, kvalifikovani pečat dobija novu ulogu kroz integraciju sa EUDI Wallet infrastrukturom, čime se omogućava automatizovano i skalabilno digitalno poslovanje među pravnim subjektima.

Kvalifikovani pečat nalazi široku primjenu u kontekstu eUprave, gdje omogućava institucijama da izdaju akte, dozvole, potvrde i dokumente sa punom pravnom snagom. U privatnom sektoru koristi se za sertifikaciju dokumenata u bankarstvu, telekomunikacijama, energetici, industriji i međunarodnoj trgovini.

Zaključak

Kombinovana primjena kvalifikovanog elektronskog potpisa i kvalifikovanog elektronskog pečata omogućava potpunu digitalizaciju pravno značajnih dokumenata u skladu sa najvišim evropskim standardima. Ove usluge, pružene od strane QTSP-a, ne samo da garantuju sigurnost i povjerenje, već i predstavljaju ključnu infrastrukturnu osnovu za efikasnu, modernu i prekogranično interoperabilnu elektronsku upravu. Sa reformama koje donosi eIDAS 2.0 i integracijom sa digitalnim novčanicima, uloga ovih usluga u svakodnevnom poslovanju i upravljanju će samo rasti, potvrđujući njihovu vrijednost kao strateške investicije u budućnost digitalnog društva.

Kvalifikovane usluge od povjerenja predstavljaju osnovu za izgradnju povjerenja u digitalne transakcije u okviru Evropske unije. Pružaju ih kvalifikovani pružaoci usluga od povjerenja (QTSP), organizacije koje ispunjavaju visoke tehničke, organizacione i pravne standarde definisane u okviru Regulative (EU) br. 910/2014, poznate kao eIDAS, i u okviru Regulative (EU) br. 2024/1183, poznate kao eIDAS 2.0 ili European Digital Identity (EUDI) Regulation. Svrha ovih usluga je da elektronske komunikacije učine bezbjednim, pouzdanim i pravno validnim oblikom interakcije između građana, pravnih lica i javne uprave.

Kroz kvalifikovane usluge od povjerenja obezbjeđuje se autentičnost podataka, što znači da je moguće jasno identifikovati pošiljaoca. Istovremeno, garantuje se integritet informacija, jer se bilo kakva neovlašćena izmjena može detektovati. Takođe, ostvaruje se princip neporecivosti, koji sprečava autora da ospori validnost sopstvene radnje. Elektronskim potpisima, pečatima i vremenskim žigovima daje se pravna snaga jednaka njihovim fizičkim ekvivalentima, čime se omogućava potpuna zamjena papirne dokumentacije. Pored toga, eIDAS i eIDAS 2.0 promovišu prekograničnu upotrebu digitalnih identiteta i interoperabilnost unutar EU.

Razvoj zakonodavstva koje reguliše digitalne potpise u Evropskoj uniji predstavlja ključni dio šire strategije digitalne transformacije i uspostavljanja povjerenja u elektronske transakcije. Od prvih pokušaja harmonizacije krajem 1990-ih, do savremenih rješenja koja uključuju mobilne novčanike i samostalne digitalne identitete, evropski regulatorni okvir se značajno razvijao kako bi pratio tehnološki napredak i potrebe građana i privrede.

Prvi ozbiljan korak ka regulisanju elektronskih potpisa napravljen je usvajanjem Direktive 1999/93/EC, koja je stupila na snagu krajem 1999. godine. U to vrijeme, internet je dobijao na značaju, a države članice EU počele su da uvode sopstvene zakone o digitalnim potpisima. Ova fragmentacija je stvarala pravnu nesigurnost i otežavala prekogranične transakcije. Cilj direktive bio je da obezbijedi minimalni zajednički okvir za pravno priznavanje elektronskih potpisa i sertifikacionih usluga u EU. Uvedeni su osnovni pojmovi poput elektronskog potpisa, naprednog elektronskog potpisa (AdES) i kvalifikovanog elektronskog potpisa (QES), koji je imao istu pravnu snagu kao i svojeručni potpis. Ipak, pošto je direktiva ostavljala prostor za različitu primjenu u državama članicama, do potpune pravne harmonizacije nije došlo. Takođe, nije postojala efikasna infrastruktura za međusobno priznavanje kvalifikovanih pružalaca usluga i sertifikata između država.

Prava prekretnica dogodila se 2014. godine usvajanjem Regulative (EU) br. 910/2014, poznate kao eIDAS regulativa, koja se primjenjuje od 1. jula 2016. godine. Za razliku od direktive, regulativa ima neposredno pravno dejstvo u svim državama članicama i donosi ujednačen pravni okvir za elektronsku identifikaciju i usluge od povjerenja. Regulativa je zamijenila staru direktivu i uvela širi spektar usluga od povjerenja, uključujući elektronske pečate, vremenske žigove, elektronsku preporučenu dostavu i usluge autentifikacije internet sajtova. Uspostavljena je i kategorizacija pružalaca usluga od povjerenja, pri čemu kvalifikovani pružaoci (QTSP) podliježu nadzoru nacionalnih tijela i upisuju se u jedinstvenu EU listu pouzdanih pružalaca usluga od povjerenja. Kvalifikovani elektronski potpis stekao je punu pravnu snagu u svim državama članicama, a eID šeme koje su zvanično notifikovane od strane neke zemlje morale su da budu priznate i u drugim zemljama EU. Time je postignuta međusobna pravna i tehnička interoperabilnost u oblasti digitalne identifikacije i potpisivanja dokumenata.

Međutim, uprkos uspjesima eIDAS regulative, njena primjena nije bila potpuna. Relativno mali broj građana je koristio prekogranične eID usluge, a ukazala se i potreba da se omogući univerzalan pristup pouzdanim digitalnim identitetima. Kao odgovor na ove izazove, Evropska komisija je 2024. godine donijela Regulativu (EU) 2024/1183, koja je poznata kao eIDAS 2.0 ili European Digital Identity (EUDI) Regulation.

U središtu eIDAS 2.0 nalazi se Evropski digitalni identitet (EUDI Wallet), mobilna aplikacija koja građanima omogućava da na siguran način koriste i čuvaju svoje elektronske identitete i elektronske dokumente, kao i da koriste kvalifikovani elektronski potpis. Ovi dokumenti mogu uključivati lične dokumente, diplome, vozačke dozvole, potvrde o boravištu, profesionalnim ulogama i slično. Kroz ovaj novčanik korisnici dobijaju potpunu kontrolu nad sopstvenim podacima – oni odlučuju koje informacije dijele, sa kim i u kom vremenskom periodu, čime se koncept eIDAS približava principima samostalnog digitalnog identiteta (Self-Sovereign Identity).

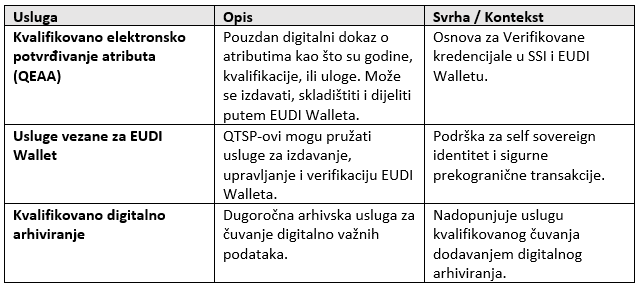

Pored EUDI Wallet-a, eIDAS 2.0 uvodi i nove kvalifikovane usluge od povjerenja kao što su kvalifikovano elektronsko potvrđivanje atributa (QEAA), usluge za EUDI Wallet, kvalifikovano elektronsko arhiviranje i potencijalno upotrebu elektronskog ledžera (blockchaina) kao servisa od povjerenja. Takođe se pooštravaju tehnički i bezbjednosni zahtjevi za udaljeno potpisivanje, čime se dodatno jača pravna sigurnost i povjerenje u digitalne transakcije.

Evolucija digitalnih potpisa u EU, od neobavezne direktive do sveobuhvatnog pravnog okvira sa digitalnim novčanicima i kvalifikovanim uslugama, predstavlja primjer kako regulativa može pratiti tehnološki napredak i istovremeno garantovati bezbjednost, interoperabilnost i zaštitu privatnosti. EU ovim putem ne samo da osnažuje svoje digitalno jedinstveno tržište, već postavlja i globalne standarde za pouzdanu elektronsku identifikaciju i potpisivanje.

Kvalifikovane usluge od povjerenja predstavljaju osnovu za izgradnju povjerenja u digitalne transakcije u okviru Evropske Unije. Pružaju ih kvalifikovani pružaoci usluga od povjerenja (QTSP), organizacije koje ispunjavaju visoke tehničke, organizacione i pravne standarde definisane u okviru Regulative (EU) br. 910/2014, poznate kao eIDAS, i u okviru Regulative (EU) br. 2024/1183, poznate kao eIDAS 2.0 ili European Digital Identity (EUDI) Regulation. Svrha ovih usluga je da elektronske komunikacije učine bezbjednim, pouzdanim i pravno validnim oblikom interakcije između građana, pravnih lica i javne uprave.

Kroz kvalifikovane usluge od povjerenja obezbjeđuje se autentičnost podataka, što znači da je moguće jasno identifikovati pošiljaoca. Istovremeno, garantuje se integritet informacija, jer se bilo kakva neovlašćena izmjena može detektovati. Takođe, ostvaruje se princip neporecivosti, koji sprečava autora da ospori validnost sopstvene radnje. Elektronskim potpisima, pečatima i vremenskim žigovima daje se pravna snaga jednaka njihovim fizičkim ekvivalentima, čime se omogućava potpuna zamjena papirne dokumentacije. Pored toga, eIDAS i eIDAS 2.0 promovišu prekograničnu upotrebu digitalnih identiteta i interoperabilnost unutar EU.

Usluge kvalifikovanih pružalaca usluga od povjerenja (QTSP) predstavljaju ne samo tehnički osnov za bezbjednu i pravno validnu digitalnu komunikaciju, već i stratešku investiciju za javne institucije koje žele da digitalizuju svoje procese na pouzdan, interoperabilan i zakonski usklađen način. Implementacija kvalifikovanih elektronskih potpisa, elektronskih pečata, preporučene dostave i čuvanja potpisa ne donosi samo uštede u vremenu i resursima, već i povećava efikasnost, transparentnost i povjerenje građana u državne usluge.

Investicija u QTSP infrastrukturu donosi višestruke povrate: smanjenje troškova štampe i arhiviranja, automatizaciju administrativnih procedura, veću pravnu sigurnost i olakšanu prekograničnu saradnju. Korišćenjem ovih kvalifikovanih usluga, institucije unapređuju sopstvenu digitalnu otpornost, smanjuju rizike od pravne nevalidnosti digitalnih akata i ispunjavaju uslove za evropske i međunarodne standarde.

Sa dolaskom regulative eIDAS 2.0, očekuje se proširenje uloge QTSP-ova u ekosistemu javne uprave. Evropski digitalni novčanik (EUDI Wallet), kao ključna inovacija, otvoriće prostor za bezbjedno upravljanje ličnim i organizacionim atributima u digitalnom obliku, pri čemu će QTSP-ovi igrati ključnu ulogu u verifikaciji, čuvanju i izdavanju tih atributa. Javne institucije koje se već sada uključe u razvoj infrastrukture za QEAA (kvalifikovane elektronske potvrde atributa) i interoperabilne identitetske servise, biće među liderima nove generacije digitalnih usluga.

U narednim godinama, povećaće se fokus na automatizaciji pravnih procedura, smanjenju birokratije kroz digitalne tokove rada, otpornostima na kvantne prijetnje kroz postkvantne algoritme, kao i na otvorenim, ali sigurnim digitalnim identitetima koji štite privatnost korisnika. QTSP-ovi će biti u centru ovog razvoja, kao garant pouzdanosti i zakonitosti digitalne transformacije.

Za javne institucije, razvoj i investiranje u kvalifikovane usluge poverenja je pitanje strateške spremnosti za budućnosti. One institucije koje to prepoznaju na vrijeme biće u prilici da oblikuju nove standarde efikasne, digitalne i odgovorne uprave.

Kupovina na rate nije nikakav novitet u finansijskom svijetu. Štaviše, svi se manje-više srećemo sa tim modelom i to traje decenijama. Sjećam se da su kupovine na rate bile tradicionalno sredstvo plaćanja i u mom djetinstvu, s tim što je tada postojala zlatna opcija čekova, pa ako hoćete nešto da kupite na rate, prosto ispunite toliko čekova u iznosu jedne rate i datirate ih na datume koji dolaze i voilà, kupljena roba je spremna za transport kući, a vi ste uspješno trošak izdijelili na nekoliko rata i uniformno raspodjelili finansijski pritisak kupovine na nekoliko mjeseci.

Dakle, kupovina na rate nije revolucija, ali trpi evoluciju. Znamo da svako vrijeme iznese neke nove navike mlađih generacija koje potom postaju trend. A svjetski trend je trenutno takav da se kupci sve više opredjeljuju za finansiranje na licu mjesta u odnosu na konvencionalne kreditne i debitne kartice.

Reagujući na to, trgovci rapidno dodaju metodu plaćanja poznatu kao BNPL – Buy Now, Pay Later. Ovom metodom kupci apliciraju za finansiranje na mjestu same prodaje upotrebom mobilne aplikacije ili izborom BNPL opcije prilikom online checkouta. Te pozajmice, koje su u Americi u prosjeku par stotina dolara po kupovini, vraćaju se u ratama na koje se obračunava nikakva ili vrlo mala kamatna stopa.

Na taj način i BNPL je samo još jedan vid kredita koji vraćamo u ratama, zar ne? Pa i ne baš.

Karateristike koje čine BNPL privlačnim za korisnike su potpuno strane genetskom kodu tradicionalnih bankarskih kredita sa ratama. Te karakteristike su u prvom redu zanimljivi korisnički interfejsi i brze aplikacije koje reaguju gotovo trenutno na korisničku akciju, bez kompleksne i zamarajuće administracije i gubitka vremena za obradu i odobravanje kredita. Jednostavno, instant i bez čekanja, kao što savremeni korisnik u nedostatku vremena i strpljenja i očekuje.

Psihologija iza uspjeha

Prije svega treba naglasiti da je BNPL više prodajni kanal, a manje finansijska usluga, jer se ovim modelom prosto otvara jedna nova linija kupaca koja je sklona potrošačkom načinu života, ali i praktičnostima koje savremeni trendovi donose.

Ako su rani korisnici modela ‘kupi sada, plati kasnije’ bili vođeni željom da se izbjegne dug po kreditnim karticama, trenutni talas novih korisnika privučen je prije svega pogodnošću i fleksibilnošću BNPL finansiranja. Prema istraživanju Marqeta, preko 74% ispitanika reklo je da su koristili BNPL finansiranje po prvi put nakon početka pandemije. Od tih ispitanika, 56% je reklo da su se prijavili jer je BNPL bio pogodan način plaćanja, 48% je navelo veću fleksibilnost u plaćanju, 40,5% je navelo beskamatne ponude, a 18% je reklo da nemaju drugi pristup kreditima.

Zanimljivo je i da korisnici standardnih kredita na rate i BNPL usluge imaju dijametralno suprotne potrebe i navike koji ih tjeraju da uđu u kreditni aranžman.

Tipičan zajmoprimac sa kreditom na rate ima ispodprosječan kreditni skor i niska do umjerena primanja. Iako postoji malo istraživanja koja se fokusiraju isključivo na ove zajmoprimce, vjeruje se da se oni preklapaju sa primaocima brzih kredita koji obično troše sredstva kredita na životne troškove kao što su hrana, komunalne usluge, računi za kreditne kartice i otplata kirije ili hipoteke.

Ovo je u suprotnosti sa ponašanjem korisnika BNPL-a koji kažu da obično troše na diskrecione predmete poput elektronike (46,8%), odjeće (41,7%), kozmetičkih proizvoda (37%), namještaja za dom (33,6%), sportske opreme/proizvoda za aktivnosti na otvorenom (28%), putovanja (21,3%) i jednokratnih kupovina poput Peloton bicikala (18,5%).

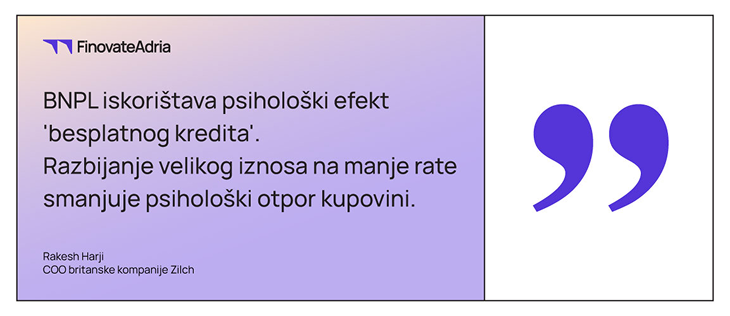

Rakesh Harji, COO britanske kompanije Zilch (fintech firma čiji BNPL finansijski proizvod omogućava kupcima da kupuju na svim mjestima gdje se prima Mastercard kartica i da svoju kupovinu rastegnu na šest sedmica sa nultom kamatom i bez ikakvih dodatnih troškova), objašnjava: „BNPL iskorištava psihološki efekt ‘besplatnog kredita’. Razbijanje velikog iznosa na manje rate smanjuje psihološki otpor kupovini.“

I ovo je potpuno tačno. Znam makar po sebi, činjenica da kupujemo nešto što nismo u startu platili punom cijenom, već nekim dijelom, može da nas ohrabri kao kupce i ponudi način da se lakše opraštamo od novca i manje preispitujemo prilikom same kupovine. Ako se tome još i doda činjenica da kamate nema ili je mizerna, onda svako može mnogo lakše da u sebi nađe opravdanje za ulazak u ovu finansijsku transakciju. Na kraju krajeva, kredit nas je naučio i da nam nedostupne stvari mogu postati dostupne, te da je i novac samo roba koja se može kupiti.

Lijepo, ali šta će nam to u Bosni

OK, stoji da smo malo tržište, stoji da smo u prosjeku nepismeni za IT, stoji da smo tradicionalno društvo u kom se stvari sporo mijenjaju, ali ipak postoje značajne prednosti koje BNPL može da donese u BiH.

Prije svega, finansijska inkluzija, jer BNPL omogućava potrošačima (posebno onima bez kreditnih kartica ili pristupa tradicionalnom kreditiranju) da priušte proizvode i usluge, uključujući osnovne potrebe. Time se povećava kupovna moć mladih, građana sa nižim primanjima i stanovnika ruralnih područja. Ovdje, istina, treba staviti jednu zvjezdicu ispred ove tvrdnje, ali o tome malo kasnije. Da ne kvarimo priču. Inače, globalna iskustva su i pokazala da je ovaj model finansiranja posebno privlačan mladima koji su tehnički pismeni, ali često isključeni iz tradicionalnih bankarskih proizvoda.

S obzirom na svoje karakteristike i način korištenja, BNPL podstiče češću kupovinu i veće prosječne iznose po kupovini, što može pomoći u razvoju domaćih e-commerce platformi, pa čak i fizičkih prodavnica koje nude ovu opciju.

Takođe ne smijemo izostaviti ni digitalizaciju finansijskih usluga, jer su cijelom svijetu puna usta riječi ‘digitalizacija’. Uloga BNPL je tu jasna, a to je podsticanje navike digitalnog plaćanja u ekonomiji koja je i dalje dominantno bazirana na gotovinskim tokovima. Samim tim se i ubrzava integracija sa fintech rješenjima i mobilnim novčanicima.

BNPL može pomoći i malim i srednjim preduzećima da povećaju prodaju i prošire bazu kupaca, bez potrebe da sami snose rizik naplate (ako koriste treću stranu kao pružaoca BNPL usluge).

Stvarna cijena ‘besplatnog’ kredita

Dolazimo do dijela sa zvjezdicom koji spomenuh nešto ranije. Rijetko gdje postoji idealan proizvod koji nema nedostatke, već samo prednosti. Tako je i slučaj sa BNPL.

Ozbiljan rizik koji se vidi sa Marsa je prezaduženost građana. Naime, ne možete tek tako uvesti novi proizvod i baciti korisnike u arenu da se bore sa lavovima finansijskog tržišta, a da im pri tom niste objasnili kako se koriste štit i koplje. Bez snažne finansijske pismenosti i regulative, korisnici mogu nagomilati dugove koristeći BNPL na više platformi istovremeno.

Još jedan potencijalni problem koji otvara put do pakla je nedostatak provjere kreditne sposobnosti. Iskustva sa globalnog tržišta kažu da neki BNPL pružaoci preskaču detaljne kreditne provjere, što dovodi do davanja kredita osobama koje ne mogu vraćati dugove.

Ne smijemo zaboraviti ni da živimo u komplikovanoj državi u kojoj ima dosta regulatorne praznine, jer BiH trenutno nema jasne zakone koji regulišu BNPL, što za posljedicu može imati nedostatak zaštite potrošača, nepostojanje adekvatnog sistema za rješavanje sporova, nepostojanje limita na kamate i penale, i najvažnije, rizik od predatorskog kreditiranja od strane neregulisanih subjekata.

Osim toga, iako kao pojedinci ne marimo previše za to, može doći i do zloupotrebe ličnih podataka. Ovdje manje mislim u smislu da neko ukrade podatke, pa ih prodaje na crnom tržištu, jer teško da će postići neku vrijednost, već više u smislu da se obrasci potrošnje koriste za neetički marketing, na način da vas konstantno pritišću i gnjave neke ponude trećih firmi za koje niste zainteresovani, a kojih se ne možete riješiti.

I ako sve to uspješno prebrodimo, dolazi ona najveća prijetnja, a to je niska finansijska pismenost, jer veliki broj građana zbog nedostatka edukacije možda ne razumije uslove korištenja BNPL-a (npr. šta se dešava ako ne platiš na vrijeme), a želi da koketira sa ovim finansijskim proizvodom.

Regulatorni vakuum

Za razliku od EU, gdje se BNPL tretira kao kreditna usluga, u BiH ovo područje ostaje neregulisano. Dakle, Divlji zapad – ne idite tamo ako niste vješti sa revolverom. Šalu na stranu, odgovornost u upotrebi ovog proizvoda mora biti zajednička. Potrošači moraju raditi na sebi i edukovati se po ovom pitanju, a BNPL servisi moraju biti maksimalno transparentni, bez skrivenih definicija, zvjezdica i malih fontova.

Pravo pitanje je šta uraditi u BiH kako bi se iskoristile prednosti i minimizirali rizici uvođenja kvalitetne BNPL usluge. Iz lične perspektive, mislim da su osnovni koraci:

Regulacija: Centralna banka i druge institucije treba da definišu pravila o licenciranju, ograničenjima, provjerama i transparentnosti pružalaca BNPL servisa.

Edukacija građana: Neophodne su nacionalne kampanje za povećanje finansijske pismenosti.

Podrška domaćem fintech sektoru:Potrebno je ohrabriti razvoj domaćih BNPL startupa, ali uz strogu usklađenost sa zakonima.

Integracija sa poreskim i izvještajnim sistemima: Integracija je važna kako bi se izbjegle sive zone i nenadgledane aktivnosti.

BNPL može biti moćna finansijska inovacija za Bosnu i Hercegovinu, posebno u kontekstu razvoja e-trgovine i digitalnih servisa. Ali, bez pravovremene regulative i edukacije potrošača, postoji realna opasnost da postane novi oblik prikrivenog duga i eksploatacije.

U trenutku kada svjetske ekonomije ubrzano razvijaju digitalne valute centralnih banaka (CBDC), Bosna i Hercegovina se nalazi na raskrsnici između tehnološkog napretka i institucionalne inertnosti. Digitalne valute već uveliko predstavljaju značajan izvor uticaja na svjetsku ekonomiju kakvu poznajemo, ali i postavljaju nove izazove pred nacionalne monetarne politike. Na svjetskoj sceni trenutno imamo tri potpuno funkcionalna sistema plaćanja CBDC valutama, i to u Nigeriji, Jamajci i Bahamima. Ukupno 44 svjetske zemlje, uključujući Kinu, Rusiju, Australiju, Indiju, Brazil, Tursku, Iran, Saudijsku Arabiju, Britaniju, Španiju, Italiju, Francusku, Njemačku i mnoge druge su u pilot fazi, dodatnih 19 država je u razvoju sistema, a 39 u procesu istraživanja. Istini za volju, imamo i nekih dvadesetak zemalja gdje je CBDC projekat zamrznut, dok su Ekvador i Senegal potpuno ugasili projekat razvoja. Pomaci se dešavaju na svjetskoj sceni i prilično su tektonski, dok u BiH ova tema tek ulazi u javnu diskusiju. Ne čudi, rekli bismo. Teško da ćemo u nečemu biti prvi, ali, moramo li biti među zadnjima?

Zašto je CBDC ključna za BiH?

Ekonomski analitičari ističu nekoliko vitalnih prednosti koje digitalna marka može donijeti:

Revolucija u platnom prometu – Transferi novca dijaspore, koji godišnje iznose preko 3 milijarde KM, mogli bi postati gotovo trenutni uz minimalne troškove. 60% inostranih doznaka stiže iz Njemačke i Austrije, dok 30% porodica u BiH redovno prima ino doznake.

Finansijska inkluzija – Procjenjuje se da oko 20% stanovništva BiH nema bankovni račun.

Smanjenje sive ekonomije – Transparentnost CBDC transakcija mogla bi značajno smanjiti neprijavljenu ekonomsku aktivnost.

Nema sumnje da su digitalne valute prije svega rezultat tehnoloških inovacija i većih mogućnosti koje imamo kao čovječanstvo, no sad smo u situaciji da je ta tehnološka inovacija stvorila nove inovacije u oblasti ekonomije, a pogotovo plaćanja. Ipak, kao i svaki novi proizvod na tržištu, tako i digitalne valute moraju da prođu kroz period dokazivanja. Ono čime su u startu počele da zadobijaju povjerenje korisnika su brze transakcije i niske naknade za prenos novca, što svakako mora dovesti do promjena u ponašanju potrošača i povjerenju koje potrošači imaju prema CBDC valutama.

Međutim, izazovi su brojni i složeni. Kako ističe prof. dr. Emir Kurtović sa Ekonomskog fakulteta u Sarajevu: „BiH nema luksuz da samo prati globalne trendove. Moramo razviti vlastiti model koji će uzeti u obzir specifičnosti našeg političkog i ekonomskog sistema.“

Poređenje sa Bitcoin-om

Digitalne valute centralnih banaka se razlikuju od kriptovaluta poput npr. Bitcoina. Dok Bitcoin i slične kriptovalute funkcionišu na decentralizovanoj glavnoj knjizi koja je dostupna svima, CBDC valutom upravlja centralna banka kroz centralizovanu glavnu knjigu koja nije dostupna svima. Za razliku od Bitcoina, gdje se privatnost može održavati putem pseudonomnih transakcija, CBDC valute zahtijevaju lične identifikatore, čak i na najnižim nivoima privatnosti, direktno povezujući ljude sa njihovim transakcijama.

Ipak, kad govorimo o CBDC, moramo imati svijest o tome da pričamo o digitalnim verzijama zvaničnih FIAT valuta i da tu stvari ne mogu ići onoliko brzo kao kod decentralizovanih kriptovaluta. U prvom redu jer iza čitave priče stoji monetarni sistem države, što samim tim zahtijeva mnogo veći nivo regulacije i formiranja pravila po kojima će se odvijati procesi. Regulatorni i politički okviri takođe moraju biti pažljivo izrađeni kako bi se riješili potencijalni problemi kao što su sprovođenje monetarne politike, prekogranična upotreba i finansijska stabilnost.

Jedan značajan izazov je obezbjeđivanje bezbjednosti i privatnosti, jer CBDC moraju biti zaštićene od sajber napada, a istovremeno očuvana privatnost korisnika u digitalnom formatu. Pored toga, uvođenje CBDC-a moglo bi da poremeti postojeće finansijske sisteme, što bi potencijalno dovelo do dezintermedijacije komercijalnih banaka i promjene tradicionalnog bankarskog modela. Interoperabilnost sa postojećim platnim sistemima i drugim digitalnim valutama je još jedna prepreka, koja zahtijeva opsežnu tehnološku koordinaciju. Štaviše, dizajn CBDC-a mora da uravnoteži pristupačnost i inkluzivnost, osiguravajući da ih mogu koristiti svi segmenti stanovništva, uključujući i one koji nemaju pristup digitalnoj infrastrukturi.

Kineska vizija globalnog digitalnog juana

Primjer ambicioznosti i razumijevanja šireg konteksta upotrebe digitalnih valuta stiže nam sa Dalekog istoka. Kineske ambicije za digitalni juan protežu se van njenih granica. Narodna banka Kine (NBK) je aktivno uključena u projekat M-Bridge, saradnju sa Bankom za međunarodna poravnanja (BIS) i drugim centralnim bankama, uključujući banke UAE i Saudijske Arabije. Cilj ovog projekta je stvaranje platforme za prekogranična plaćanja korišćenjem CBDC-a, što unapređuje cilj Kine da internacionalizuje juan. Postavljanjem standarda za digitalne valute, Kina se nada da će pozicionirati digitalni juan kao ključnog igrača u globalnim finansijama, potencijalno dovodeći u pitanje dominaciju američkog dolara u međunarodnoj trgovini. Imajući u vidu širinu uvođenja digitalnog juana u upotrebu u Kini, može se reći da je osnovni motiv Pekinga da modernizuje svoj finansijski sistem i proširi svoj uticaj na globalnoj sceni. Iako se suočava sa izazovima u usvajanju na domaćem nivou i međunarodnom povjerenju, digitalni juan predstavlja značajan korak naprijed u evoluciji CBDC-a. Kako zemlje širom svijeta nastavljaju da istražuju digitalne valute, razvoj digitalnog juana će se pažljivo pratiti kao model za digitalne valute koje podržava država i njihov potencijal da preoblikuju globalne finansije.

Politički aspekti implementacije u BiH

Čitav je niz prepreka koje treba savladati kako bi u Bosni i Hercegovini zaživjela digitalna konvertibilna marka. Neke prepreke su tehnološkog karaktera, a neke zadiru u prirodu tržišta i navike potrošača. No, nesumnjivo najveća prepreka leži u institucionalnoj podijeljenosti. Kako objašnjava politički analitičar Darko Brkan: „U sistemu sa dva entiteta i tri konstitutivna naroda, svaka veća finansijska reforma zahtijeva konsenzus koji je teško postići.“

Ne smijemo zaboraviti da je Centralna Banka BiH jedina u regionu koja radi po principu currency boarda, što u praksi znači da nije regulator na finansijskom tržištu BiH već tu ulogu imaju entitetske Agencije za bankarstvo, a CBBiH je samo koordinator koji vodi računa o monetarnoj stabilnosti. Ovo stvara dodatni sloj kompleksnosti u svakom razgovoru koji bi vodio ka implementaciji digitalne valute.

Izazovi pred BiH

Vrlo jednostavno – mnogo ih je. Politička i strukturna složenost, nedostatak tehnološke infrastrukture, nepovjerenje građana, pravne i regulatorne prepreke, i rizik za finansijsku stabilnost samo su neki od izazova koji stoje pred ovom tematikom, ali isto tako, nijedna „revolucija“ ne može proći bez izazova.

Ako znamo šta dobijamo na kraju dana, onda se i vrijedi uhvatiti u koštac sa svim izazovima koji čekaju u redu na obračun. A znamo – Bosna i Hercegovina bi značajno profitirala od uvođenja digitalne valute centralne banke, jer bi ona omogućila brža, sigurnija i jeftinija plaćanja, smanjila zavisnost od gotovine i povećala financijsku inkluziju, posebno za one u ruralnim područjima s ograničenim pristupom bankama. CBDC bi učvrstio monetarnu politiku, olakšao praćenje transakcija u borbi protiv pranja novca i korupcije, te potaknuo digitalnu transformaciju privrede. Osim toga, BiH bi se time približila globalnim trendovima u finansijama, povećala konkurentnost i omogućila lakše međunarodne transakcije, što je posebno važno za zemlju sa velikim brojem doznaka iz inostranstva. Iako postoje izazovi, BiH stoji pred istorijskom prilikom da kroz CBDC modernizuje svoj finansijski sistem. Međutim, bez jasne strategije i političke volje, ova šansa može ostati neiskorištena. Kako kaže ekonomista Lejla Hadžić: „Digitalna marka nije samo tehnološko pitanje – to je test naše sposobnosti da zajednički gradimo budućnost.“

O ovim izazovima i mogućnostima govorićemo detaljnije na nadolazećoj konferenciji Finovate Adria, gdje će se okupiti stručnjaci iz oblasti finansija, tehnologije i javnih politika kako bi razmijenili iskustva i predložili konkretne korake ka implementaciji.